Средства индивидуализации как «материальный» актив компании

13 Апреля 2017

Е.В. Ульянова,

аспирант РАНХиГС при Президенте Российской Федерации,

помощник председателя Суда по интеллектуальным правам

аспирант РАНХиГС при Президенте Российской Федерации,

помощник председателя Суда по интеллектуальным правам

"Журнал Суда по интеллектуальным правам", № 15, март 2017 г., с. 72-76

С наступлением эпохи цифровых технологий, века интеллектуальной собственности вопросы охраны и использования объектов исключительных прав приобретают особое значение. Стремительный рост международной торговли, глобализация экономики привели к тому, что средства индивидуализации, используемые организациями и предприятиями в коммерческой, внешнеэкономической и производственной сферах, становятся значительными элементами современной экономики. Наименования места происхождения товаров, фирменные наименования, товарные знаки и знаки обслуживания составляют значительную часть стоимости товаров, а также сами по себе являются важными элементами мировой торговли (около 80% от общего объема) [1].

С точки зрения производственно-хозяйственной деятельности объекты интеллектуальной собственности учитываются в составе иного имущества предприятия, а также имеют стоимостную оценку. В качестве объектов гражданских прав, имеющих определённую стоимость, объекты интеллектуальной собственности, точнее - исключительные права на них, входят в состав активов предприятия.

Как указано в части 3 ст. 257 НК РФ, нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них). Таким образом, согласно положениям Налогового кодекса РФ, исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование относится к нематериальным активам организации.

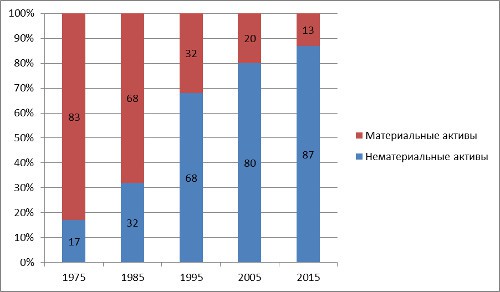

На первый взгляд может показаться, что отнесение исключительных прав на объекты интеллектуальной собственности к нематериальным активам означает их незначительность в общей массе принадлежащих компании активов. Вместе с тем, как показывают последние финансовые исследования, среди компаний, обладающих наибольшей капитализацией на международных фондовых рынках, резко растет доля тех, в чьем капитале преобладают нематериальные активы.

Динамику изменения соотношения материальных и нематериальных активов в капиталах крупнейших компаний можно проследить на основе данных, представленных американским рейтинговым агентством Standard & Poor’s (график 1) [2].

График 1. Соотношение материальных и нематериальных активов компаний из рейтинга S&P 500

Оценка нематериальных активов, в том числе исключительных прав на объекты интеллектуальной собственности, в первую очередь производится в целях определения налогооблагаемой базы юридического лица, а также в целях бухгалтерского учета имущества организации.

Однако текущие потребности экономики, введение средств индивидуализации в активный гражданский оборот (то есть в качестве самостоятельных товаров) привели к тому, что оценку стоимости исключительного права на средства индивидуализации производят также в следующих случаях.

Во-первых, при осуществлении корпоративных действий. Например, исключительное право на средства индивидуализации может быть внесено в уставной капитал организации путем заключения отдельного договора об отчуждении исключительного права или лицензионного договора в соответствии с частью четвертой ГК РФ [3]. Стоимость нематериальных активов также учитываться и при реорганизации юридического лица.

Во-вторых, оценка стоимости исключительных прав проводится в случае распоряжения исключительным правом, а также для дальнейшего расчета размера лицензионных платежей.

В-третьих, при нарушении исключительного права на средство индивидуализации, если была произведена оценка такого нематериального актива, правообладателю будет проще обосновать размер компенсации или рассчитать причиненные убытки.

При проведении оценки интеллектуальной собственности, принадлежащей организации, необходимо руководствоваться положениями Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (далее – Закон об оценочной деятельности) и приказом Минэкономразвития России от 22июня 2015 г. № 385 «Об утверждении Федерального стандарта оценки “Оценка нематериальных активов и интеллектуальной собственности (ФСО № 11)”» (далее – Федеральный стандарт).

Согласно положениям ст. 4 Закона об оценочной деятельности, субъектами оценочной деятельности в Российской Федерации признаются физические лица, являющиеся членами одной из саморегулируемых организаций оценщиков и застраховавшие свою ответственность в соответствии с требованиями законодательства. Контроль за деятельностью саморегулируемых организаций оценщиков осуществляет Федеральная регистрационная служба.

Оценщики могут осуществлять свою деятельность самостоятельно, в рамках частной практики. Также они могут являться сотрудниками оценочной компании (на основании трудового договора). При этом юридическое лицо, оказывающее услуги по проведению оценки, обязано иметь в своем штате не менее двух оценщиков.

Следует отметить, что Федеральный стандарт дает более широкое определение нематериальных активов, включая в него не только исключительные права на интеллектуальную собственность, но и право следования, право доступа и другие, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях. Также объектами оценки могут являться права, составляющие содержание договорных обязательств (договоров, соглашений), и деловая репутация.

Необходимо иметь в виду, что средства индивидуализации являются «лицом» деловой репутации организации – это те средства, через которые определенное лицо ассоциируется с определенным качеством услуг, уровнем сервиса и так далее. То есть, деловая репутация – оценка деятельности организации с точки зрения ее деловых качеств.

Стоимость деловой репутации (гудвилла), согласно Федеральному стандарту, представляет собой разницу между текущей рыночной ценой предприятия и всеми активами и обязательствами на дату определения рыночной стоимости.

Важно учитывать, что в результате исчисления стоимость деловой репутации может оказаться как положительной, так и отрицательной.

Существует несколько подходов к оценке стоимости исключительных прав в соответствии с Федеральным стандартом.

Доходный подход состоит в оценке будущих экономических выгод от объекта оценки, включая доходы от распоряжения исключительных правом на средство индивидуализации.

Затратный подход предполагает оценку средств, затраченных на создание объекта интеллектуальной собственности, а также на поддержание действия исключительного права на него (например, затраты, связанные с продлением регистрации товарного знака).

Сравнительный подход заключается в оценке стоимости исключительного права на средство индивидуализации через сравнение с уже имевшими место на рынке аналогичными сделками (договоры об отчуждении исключительного права, лицензионные соглашения). В экономической литературе такой подход к оценке также называется рыночным [4].

Указанные подходы обычно используются в совокупности, так как только с учетом всех факторов можно получить максимально точную стоимость нематериального актива.

Необходимо иметь в виду, что средства индивидуализации являются «лицом» деловой репутации организации – это те средства, через которые определенное лицо ассоциируется с определенным качеством услуг, уровнем сервиса и так далее.

Несмотря на то, что законодатель предусмотрел общие принципы и подходы, применяемые при оценке исключительных прав на объекты интеллектуальной собственности, средства индивидуализации в целом и отдельные средства индивидуализации обладают особенностями правовой природы, которые необходимо учитывать при проведении оценки.

Особенности оценки стоимости исключительного права на фирменное наименование во многом обусловлены неразрывностью связи между фирменным наименованием и юридическим лицом, которое оно индивидуализирует.

Первая особенность заключается в том, что в соответствии с п. 2 ст. 1474 ГК РФ распоряжение исключительным правом на фирменное наименование не допускается, и применение рыночного подхода к оценке представляется крайне затруднительным.

Вторая особенность исключительного права на фирменное наименование как нематериального актива организации состоит в том, что его стоимость тесно связана со стоимостью гудвилла (то есть, деловой репутации компании). Так высокая деловая репутация организации, известной под определенным фирменным наименованием, может стать ключевым фактором при проведении корпоративных сделок, в том числе при слиянии или поглощении.

Распоряжение исключительным правом на коммерческое обозначение также обладает определенными ограничениями – оно может перейти к другому лицу только в составе предприятия, для индивидуализации которого такое обозначение используется (п. 4 ст. 1539 ГК РФ).

При этом первоначальная стоимость коммерческого обозначения может рассчитываться исходя из затратного метода оценки. Так, расходы, влияющие на стоимость коммерческого обозначения, включают затраты [5]:

•

на услуги нейминга (разработка названия и обозначения);

•

оплаты труда собственных работников, задействованных в разработке коммерческого обозначения;

•

иные расходы, связанные непосредственно с разработкой коммерческого обозначения, ребрендингом, размещением такого обозначения на предприятии, бланках и т.д.

Первоначальная стоимость наименования места происхождения товара формируется на основе расходов, связанных с регистрацией НМПТ (в том числе, проведение экспертиз для установления особых свойств товара, индивидуализируемого НМПТ) и иные расходы (продление срока охраны НМПТ).

Товарный знак является наиболее оборотоспосбным средством индивидуализации с точки зрения возможностей, предусмотренных законом, по распоряжению исключительным правом на него. Существуют множество форм коммерциализации товарного знака [6], среди которых:

•

внесение товарного знака в качестве вклада в уставной капитал;

•

отчуждение исключительного права на товарный знак;

•

заключение лицензионных договоров;

•

залог товарного знака.

При определении стоимости товарного знака в обязательном порядке учитываются следующие аспекты [7]:

1. Прогнозирование денежных потоков (включает в себя предполагаемый объем продаж, операционную прибыль, налоговые выплаты, вложения в оборотный капитал) в отношении каждого товарного знака.

2. Определение доли доходов, приходящейся на товарный знак (из общей совокупности денежных потоков выделяются те, которые приходятся на использование товарного знака).

3. Определение ставки дисконтирования с учетом дополнительных рисков:

•

рыночные риски (угроза недополучения дохода от использования товарного знака в связи с наличием более «сильного» товарного знака в том же сегменте рынка);

•

риски системы управления товарным знаком (ошибки, связанные с реализацией продукции, маркированной товарным знаком, например, отсутствие результата от проведения рекламной компании или неточные результаты маркетинговых исследований);

•

риски, связанные с нарушением исключительных прав на товарный знак (изготовление контрафактной продукции с использованием известного товарного знака может привести к снижению уровня доверия к оригинальному товару и к товарному знаку впоследствии).

В целом коммерциализация товарного знака, повышение его самостоятельной стоимости может привести к инвестиционной привлекательности бизнеса в целом.

Следует учитывать, что в западной литературе в отношении средств индивидуализации как нематериальных активов компаний широко применяется термин «бренд» (brand) [8,9]. По факту это представляет совокупность различных средств индивидуализации (коммерческого обозначения, товарного знака, фирменного наименования), которые обозначают и предприятие как имущественный комплекс, и размещаются на продукции предприятия, и являются фирменным наименованием самой организации.

В конечном итоге правильная и точная оценка средств индивидуализации как нематериальных активов компании позволит построить более точный прогноз ее дальнейшего развития, определить положение компании в определенном сегменте рынка, а также станет сигналом для инвесторов и контрагентов о целесообразности и перспективности сотрудничества с такой организацией.

Литература

1. Илюхина С.С., Коровяковский Д.Г. Альтернативные способы разрешения споров во внешнеэкономической деятельности в свете вступления России в ВТО // Ученые труды Российской академии адвокатуры и нотариата. 2014. № 4 (35). С. 73 - 78.

2. Annual Study of Intangible Assets Market Value from Ocean Tomo, LLC. URL: http://www.oceantomo.com/2015/03/04/2015-intangible-asset-market-value-study [дата последнего обращения: 18 марта 2017 г.].

3. Постановление Пленума Верховного Суда РФ № 5, постановление Пленума Высшего Арбитражного Суда РФ № 29 от 26 марта 2009 г. «О некоторых вопросах, возникших в связи с ведением в действие части четвертой Гражданского кодекса Российской Федерации».

4. Транзакционные издержки, связанные с созданием и использованием прав на товарные знаки в России / Под ред. А.Е. Шаститко. М., 2000. С. 64–67.

5. Никитин В.В., Давыдова О.В. Кафе: коммерческое обозначение // Предприятия общественного питания: бухгалтерский учет и налогообложение. 2016, N 4.

6. Лазарев Я.О. Проблема определения коммерческой ценности интеллектуальной собственности в предпринимательской деятельности на примере товарных знаков // Юрист. 2016, № 13. С. 38-41.

7. Cкоробогатых И.И., Чиняева Д.А. Основные аспекты определения стоимости брэнда // Маркетинг в России и за рубежом. 2015, № 5. URL: http://dis.ru/library/529/23462/ [дата последнего обращения: 18 марта 2017 г.]

8. Stuart Whitwell. Understanding brand equity and brand valuation. URL: http://www.intangiblebusiness.com/news/financial/2005/09/understanding-brand-equity-and-brand-valuation.

9. Stephen H. Penman; George O. May. Accounting for Intangible Assets: There is Also an Income Statement. URL: http://www8.gsb.columbia.edu/sites/ceasa/files/files/SP%20Occasional%20Paper%20-%20Intangible%20Assets%20final2.pdf.